{kind=link}

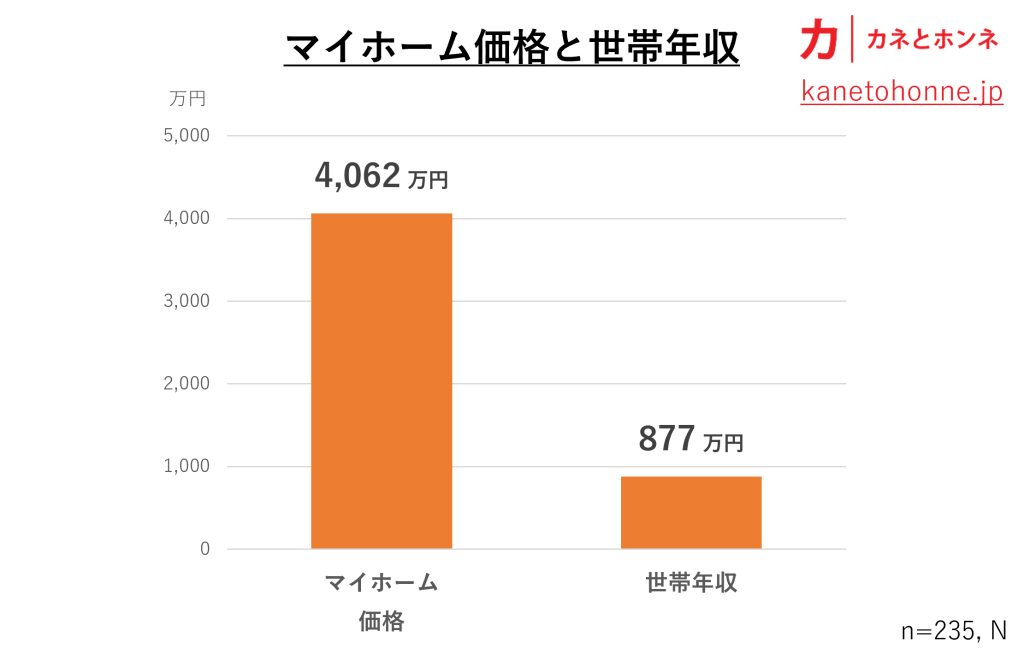

サラリーマンの憧れであるマイホーム。首都圏(東京、埼玉、千葉、神奈川)におけるアンケートによると、その価格は平均4,062万円である。

いったい年収がいくらあれば、マイホームを手に入れることができるのであろうか。マイホーム購入者の世帯年収を聞いたところ、平均は877万円であった。なお、中央値は800万円である。全国平均と比較すると、やや高くなっているが、アンケートの対象が首都圏で働く30~49歳のサラリーマンであることを鑑みると妥当であろう。

世帯年収に対するマイホーム価格の割合を示す年収倍率は4.6倍となる。 次に、その内訳をみていこう。

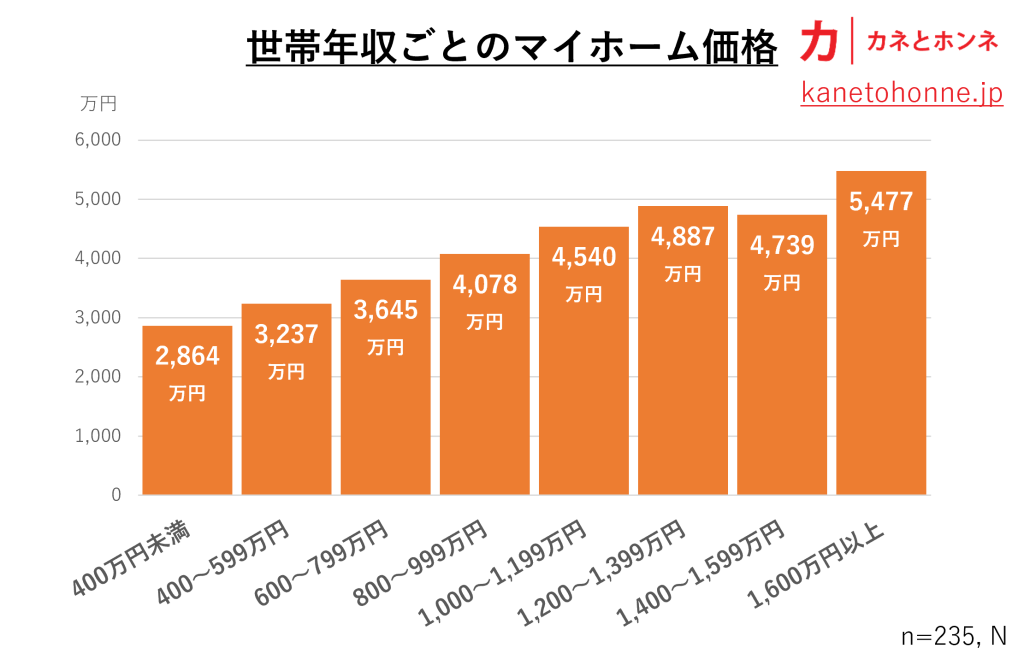

マイホーム価格は世帯年収に比例する

マイホーム価格の平均4,062万円にもっとも近いのは、世帯年収800~999万円の世帯である。グラフをみれば一目瞭然だが、世帯年収とマイホーム価格は比例している。一部、1,400~1,599万円で下位層より下がっているが、サンプルの偏りのせいであろう。

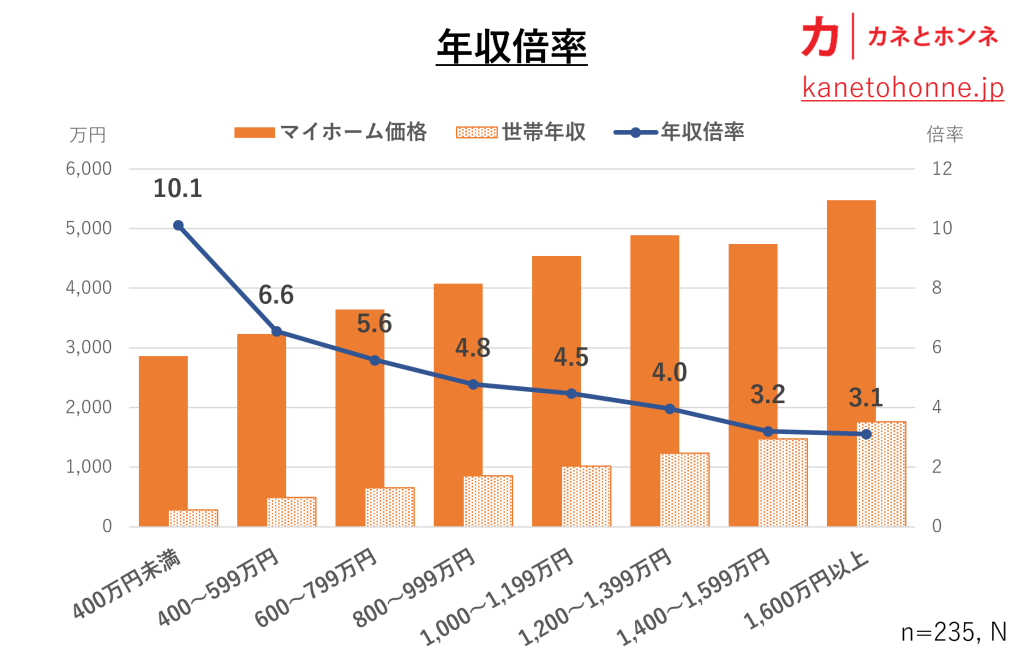

低年収層が無理をしている

世帯年収ごとに年収倍率をみると、低年収層になるほど年収倍率が高くなっていることが分かった。年収に対するマイホーム価格が高いため負担が大きい。つまり、無理をしているわけだ。

将来的な年収アップを期待しているのかもしれないが、年齢をみると、全体平均が40.7歳のところ、各層における平均は40.2歳から42.9歳の範囲であり、大きな差は見られなかった。

では、ローンの年数が異なるのであろうか?

7割以上が35年ローン

ローンの年数をみると、72.3%が35~39年のローンであった。そのほとんどが35年ローンで全体の71.9%をしめる。「長く借りる」という考え方は、年収の多寡とは関係ないようだ。

それにしても、マイホーム購入者の多くが35年でローンを組んでいる現状は空恐ろしい。低年収層にいたっては、年収倍率からすると返済比率(借入額と年収の割合)にも大きな不安がある。30歳で購入した場合に払い終えるのは65歳、40歳の場合は75歳となる。繰り上げ返済するだけの年収アップを期待するのは厳しい世の中だし、仮に60歳で定年を向かえた場合は年金受給のない無収入時にも支払いは継続。シニア雇用が促進されているとはいえ、安心材料とまでは言い難いだろう。

住宅が日本を支える大きな産業であることは間違いないが、大きすぎる負担はサラリーマンから活力を奪い、ひいては日本の活力を奪うことになる。

本調査は首都圏(東京、埼玉、千葉、神奈川)のサラリーマン460名に対してWebアンケート形式で実施した。うち、235名がマイホーム購入者、225名が賃貸入居者である。

調査概要

調査名称:現在のお住まいについてのアンケート

調査期間:2023年11月14日~11月15日

調査対象:首都圏(※)に居住する、30~49歳で会社員の既婚男女

※東京、埼玉、千葉、神奈川

調査数 :460名

調査方法:Webアンケート