{kind=link}

サラリーマンのマイホーム事情はどうなっているのだろうか。カネとホンネ調査部では、働き盛りである30~49歳の男女にその費用などを聞いた。エリアによりマイホーム価格の相場が異なるため、本調査では首都圏(東京、埼玉、千葉、神奈川)のみを対象としてアンケートを実施した。

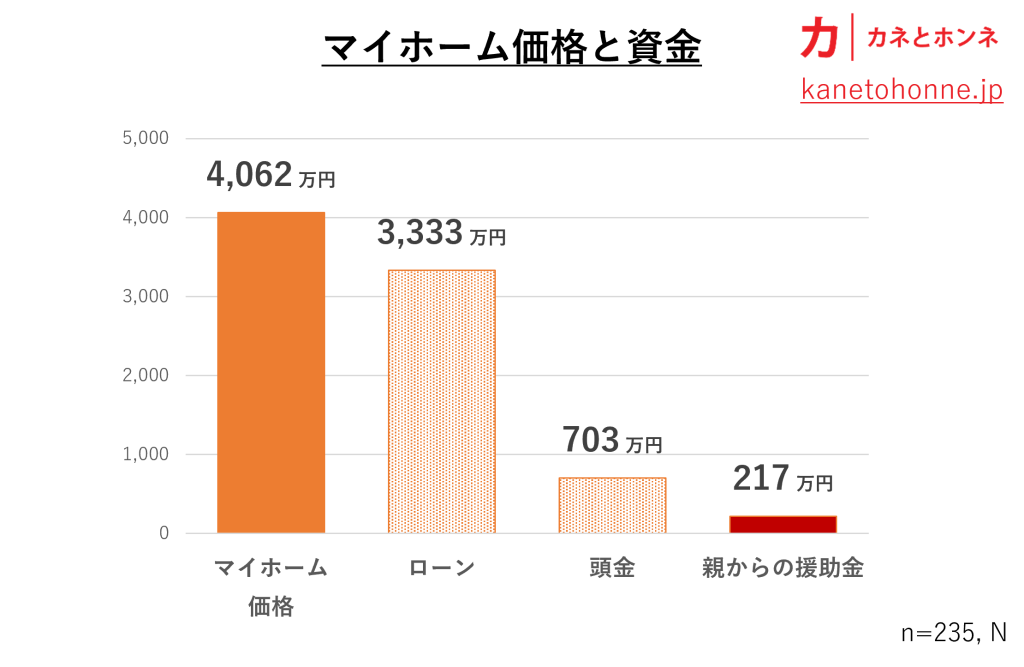

調査の結果、マイホームの価格は平均4,062万円、ローンは平均3,333万円、頭金は平均703万円であった。また、購入にあたっての親からの援助金は平均217万円であった。マイホームの価格に対するローンの比率は82%にのぼる。頭金をもとに計算するとレバレッジは5.8倍である。株式の信用取引ではレバレッジが3.3倍までであることを考えると、ずいぶんハイリスクな取引と言えよう。

次に、それぞれの内訳をみていこう。

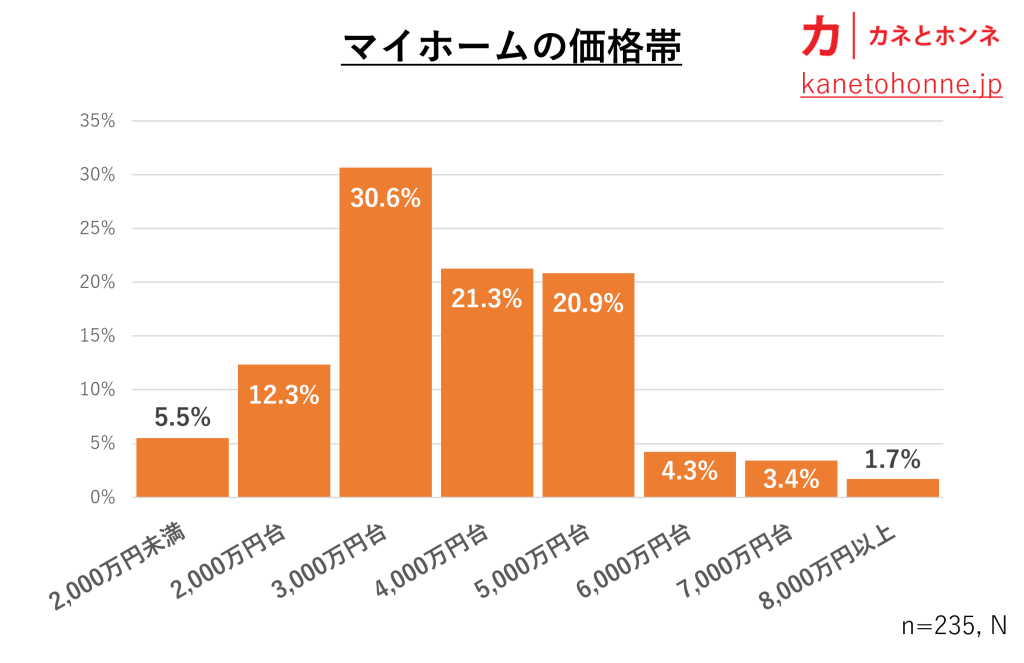

マイホームの価格は3,000万円台が約3割

価格の分布をみると、ボリュームゾーンは3,000万円~5000万円台で、全体の72.8%をしめる。特に3,000万円台が多く30.6%と約3割であった。高価格帯は6,000万円から急激に少なくなっている。なお、中央値は4,000万円で、平均値の4,062万円とほぼ同じあった。

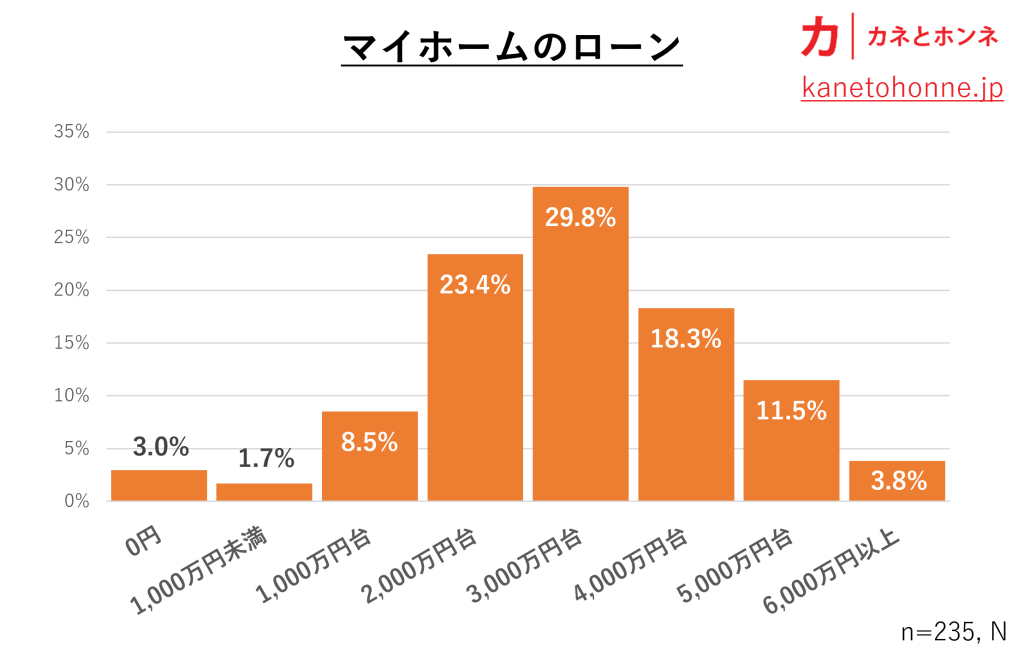

ローンの分布は価格に類似

ローンの分布を価格と比較すると、5,000万円台が少し減り、2,000万円台が少し増えていることが分かる。つまり、全体的にやや下位層にシフトしているわけだ。マイホームの価格に対するローンの比率が82%であることを踏まえると当然であろう。

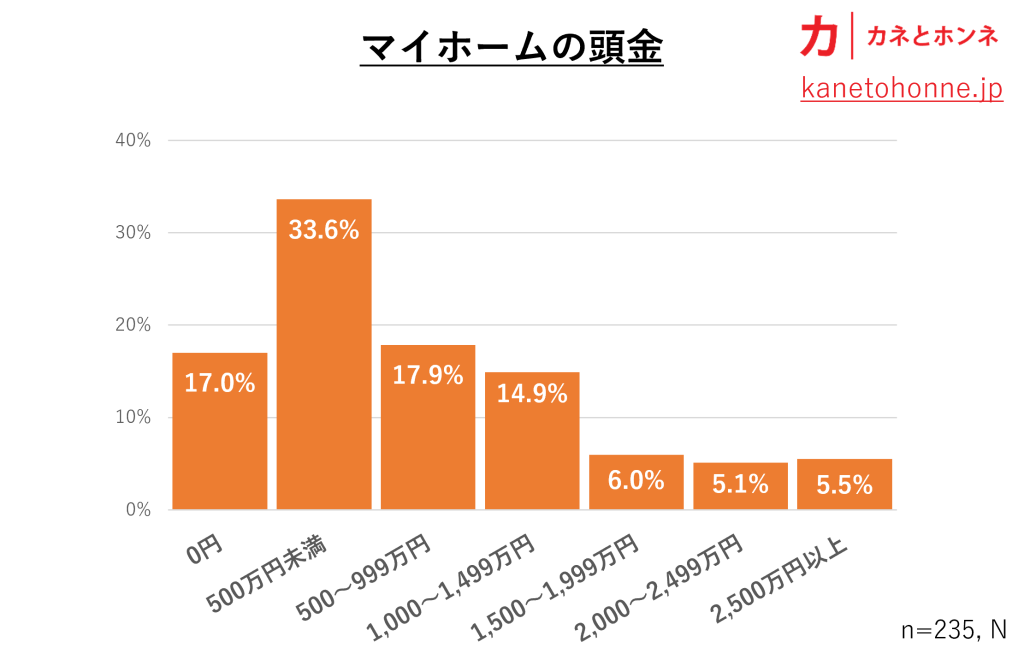

頭金は3人に1人が500万円未満。自己資金ゼロも

頭金の分布をみると、500万円未満が33.6%ともっとも多く3人に1人である。特筆すべきは0円であろう。なんと17.0%が自己資金ゼロでマイホームを購入しているのである。レバレッジは無限大! いや正しくはゼロ除算(ゼロで割ること)なので、判定不能といったところか。

なお、0円層の影響により中央値は400万円。平均値703万円を大きく下回る。

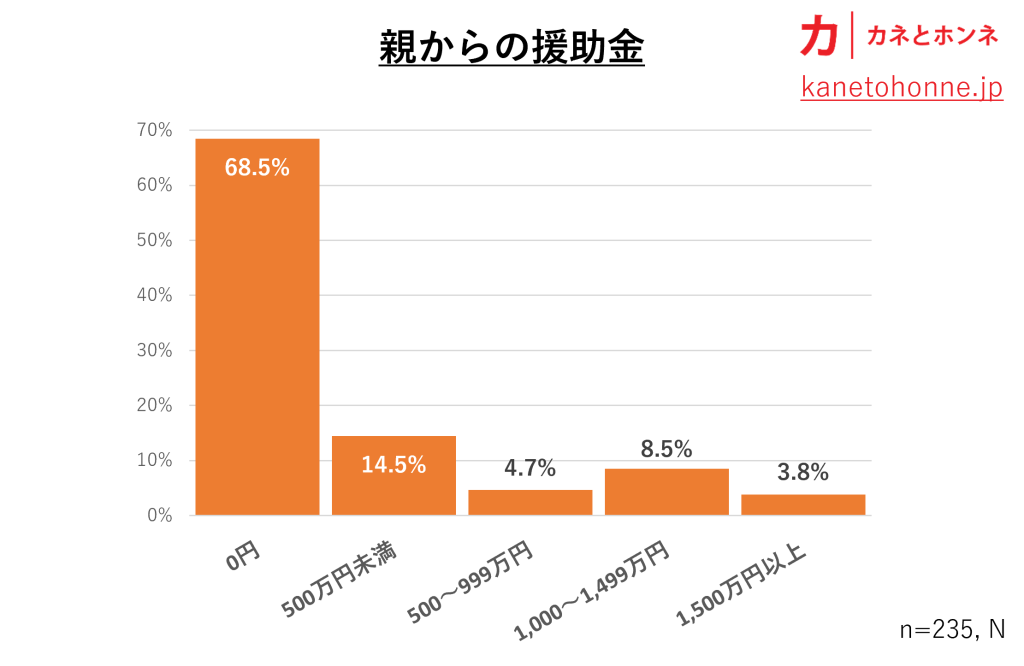

約7割が親からの援助はなし

親からの援助金をみてみると、0円が68.5%で約7割であった。マイホームの購入にあたって、あまり親には頼っていないことが分かった。平均は217万円であるが、援助をうけたケースのみで再計算すると平均は690万円であった。

ちなみに親や祖父母からマイホーム購入費用を援助してもらった場合は「贈与税」の対象になる。納税額の増加を恐れる人もいるかもしれないが、生前贈与を活用するとよいだろう。暦年課税は年間110万円まで、相続時精算課税は2,500万円までが控除される。親や祖父母からの援助を受けられるなら、ありがたく頂戴しておきたいところだ。

マイホームはサラリーマンの夢。しかし…

首都圏のサラリーマンは4,000万円のマイホームを大きなレバレッジをかけて手に入れていることが分かった。取引として評価すれば、はっきり言って向こうみずで無鉄砲な所業である。なぜ国はこのように無謀な取引を推進するのだろうか。住宅金融支援機構(旧住宅金融公庫)を通して信用力の低い人にも資金を融通し、景気が悪くなるたびに住宅ローン減税を充実させ、国民にマイホーム取得を促してきた。持ち家志向の高い日本において、マイホームは昔も今もサラリーマンの夢であることは間違いなさそうだ。しかし、「無理をしてでも家を買う」という考え方では、ローン破綻のリスクが高まる。国民にマイホームという夢を見させて借金を作らせるなら、国には安心して返済できる世の中づくりも求めたい。

本調査は首都圏(東京、埼玉、千葉、神奈川)のサラリーマン460名に対してWebアンケート形式で実施した。うち、235名がマイホーム購入者、225名が賃貸入居者である。

調査概要

調査名称:現在のお住まいについてのアンケート

調査期間:2023年11月14日~11月15日

調査対象:首都圏(※)に居住する、30~49歳で会社員の既婚男女

※東京、埼玉、千葉、神奈川

調査数 :460名

調査方法:Webアンケート