{kind=link}

サラリーマンにとっての「投資」は年収や貯金、ローンに影響を与えているのだろうか、もしくは逆に影響を受けているのだろうか、20代から50代のサラリーマンにその実態を聞いた。

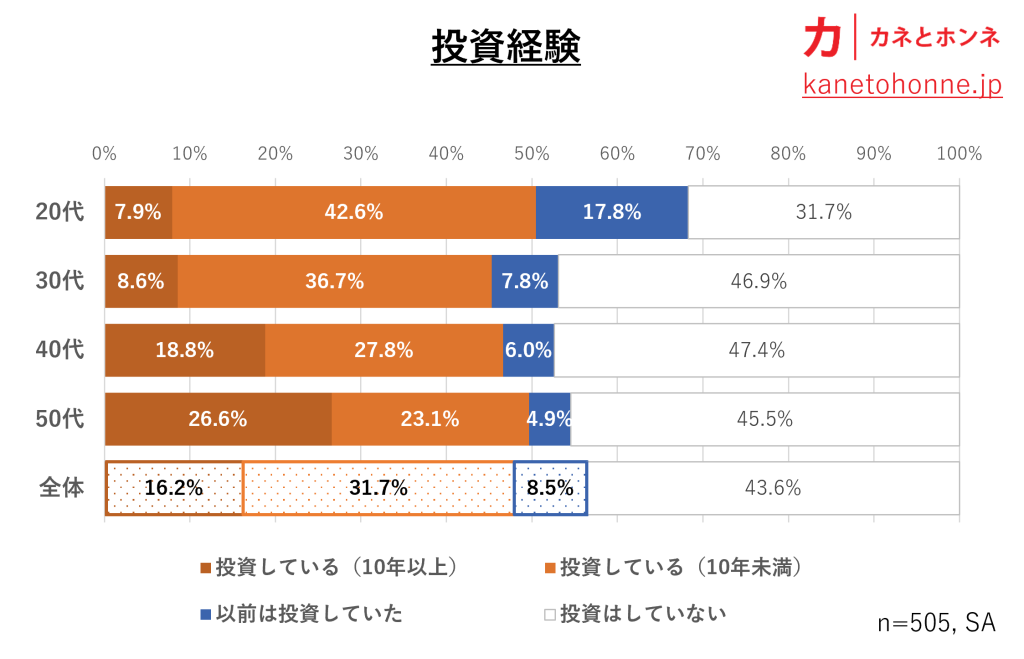

まず、投資経験について聞いたところ、「投資している(10年以上)」は16.2%、「投資している(10年未満)」は31.7%、「以前は投資していた」は8.5%、「投資はしていない」は43.6%であった。投資している層のなかでは、年代があがるにつれて、10年以上投資している人の割合が増えている。

次に、金融資産との関連を見てみよう。

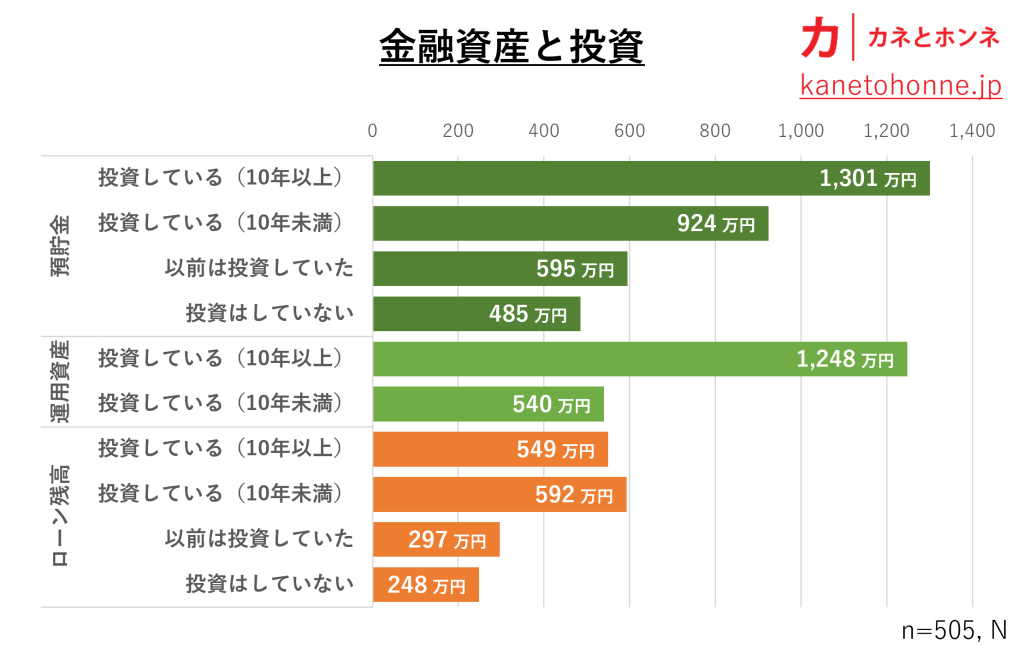

投資10年以上で、金融資産2,000万円以上!

10年以上の投資をしている層は、預貯金が平均で1,301万円、運用資産が1,248万円、ローン残高が549万円であった。差し引きすると、ちょうど2,000万円の金融資産を保有している計算となる。老後2,000万円問題が話題となったが、10年以上投資している層にとっては無用の心配のようだ。

10年未満の投資をしている層では、差し引きの金融資産は872万円であった。老後安泰の予備軍とでも言おうか、継続して投資を続けることで金融資産を増やしていくであろう。

以前投資していた層と、投資はしていない層では、差し引きの金融資産はそれぞれ298万円、237万円であった。なお、サラリーマンの半数以上である52.1%がこの層に属している。これでは老後が心もとない、すぐにでも投資を始めないといけないのだろうか。

いや、ちょっと待ってほしい。

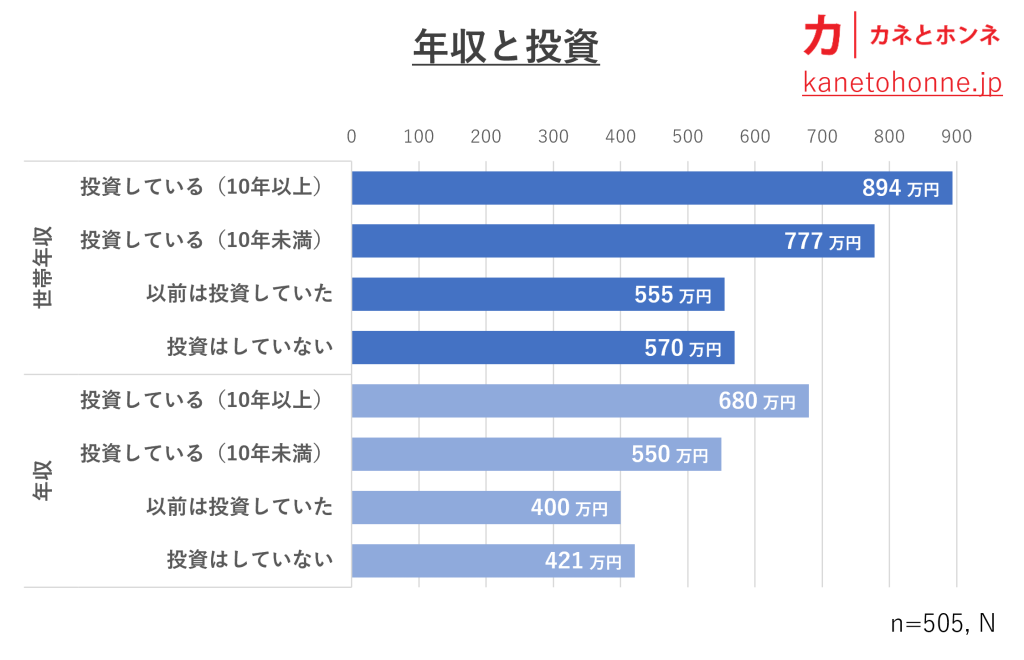

先立つものは、年収…

それぞれの層の世帯年収、年収を聞いたところ、世帯年収は順に894万円、777万円、555万円、570万円。年収は順に、680万円、550万円、400万円、421万円であった。つまり、投資をするには先立つものが必要で、年収に余裕がないとそもそも投資ができないという身も蓋もない話だった。

では、どのくらいの年収があれば投資する余裕が生まれるのであろうか。投資をしている層の世帯年収は平均817万円、中央値が755万円。これに対して、投資をしていない層の世帯年収は平均567万円、中央値が500万円であった。

厚生労働省の統計によると、2021年の世帯年収は平均546万円、中央値が423万円である。要するに、平均的な世帯には投資をする余裕などないということだ。

2024年1月から新NISAがスタートする。貯蓄から投資へのシフトを進めるための制度であるが、その前に30年間も賃金が変わらない現状をどうにかするべきであろう。

調査概要

調査名称:資産運用についてのアンケート

調査期間:2023年12月18日

調査対象:都市部(東京、愛知、大阪、福岡)に居住する、20~59歳で会社員の男女

調査数 :505名

調査方法:Webアンケート